【NISA年初一括投資】残りの資金を「預金」にする矛盾。なぜ特定口座を使わないのか?

こんにちは、トシミズです。

2026年もスタートして1ヶ月以上が過ぎました。

新NISAの年間投資枠「360万円」を

1月の年初に一括で投入された方も多いのではないでしょうか。

「市場にいる時間を長くして、複利効果を最大化する」

投資の鉄則である「タイミングよりもタイム(時間)」を忠実に守る、

非常に合理的な選択ですよね。

しかし、ここで一つ問いかけたいことがあります。

「NISA枠以外の、残りの待機資金はどうなっていますか?」

もし、結構な金額の余剰資金があり、

「来年以降のNISA枠のために」

と銀行の普通預金に眠らせているのだとしたら……。

厳しい言い方になりますが、

その投資判断は「論理破綻」しているかもしれません。

今回は、多くの投資家が無意識に陥っている

「非課税枠の罠」について深掘りしてみます。

なぜあなたは「年初一括」を選んだのか?

まず、一括投資を選んだ理由を再確認しましょう。

- 相場は長期的には右肩上がりだと信じている

- 1日でも早く市場に資金を投じ、複利の恩恵を最大化したい

- 「タイミング」を測る能力は自分にはない(だから「タイム」で勝負する)

これらは非常に強力な投資ロジックです。私もこの考えには大賛成です。

ですが、ここからが本題です。

もし「早く投資した方が得」という論理が正しいのであれば、

NISA枠に入り切らない残りのお金も、

特定口座(課税口座)で今すぐ運用した方が、

期待値は高いはずですよね。

「NISAの360万円は一刻も早く投資したい」

と言いながら、

「残りの資金は数年後のNISAのために現金で持っておく」

というのは、

「早く投資したい」と「投資を先送りにしたい」という相反する考えを同時に持っていることになるのです。

「税金を払いたくない」というコスト

なぜ、私たちは残りの資金を

特定口座に入れようとしないのでしょうか。

理由はシンプル、「税金を払いたくないから」ですよね。

特定口座で利益が出ると、約20%の税金がかかります。

これは確かに心理的な抵抗が大きいです。

しかし、ここで冷静に算数をしておく必要があります。

特定口座の利益(80%分) > 普通預金の利息(ほぼゼロ)

市場が右肩上がりであるという前提に立つなら、

この式は常に成立します。

「税金を払いたくないから投資しない」というのは、

いわば「利益の8割をもらう権利を、2割の税金を惜しんで捨てている」

のと同じです。

投資において最も高いコストは、

手数料でも税金でもなく、「市場にいない時間」なのです。

5年間のシミュレーション:その差は歴然

仮に1,800万円の資金があり、年利5%で運用できると仮定して、

5年後の結果を比較してみましょう。

| 運用パターン | 5年後の合計資産 |

| A:NISA枠を待って順次投資(残金は預金) | 約2,090万円 |

| B:初日に全額投資(特定口座併用+毎年NISAへ移行) | 約2,217万円 |

※パターンBは、特定口座の利益にかかる税金を差し引いた概算です。

その差は約127万円。

「税金を払うのがもったいない」という心理的なこだわりが、

5年間で100万円以上の機会損失を生んでしまう可能性があるということです。

論理がすべてではないけれど

もちろん、資産運用の正解は数学的な最適解だけではありません。

「全額を市場に投じるのは、暴落した時の精神的ダメージが大きすぎる」

「不測の事態に備えて、キャッシュ厚めで運用したい」

これらは「メンタル管理(心理的合理性)」として、立派な正解です。

投資で一番大切なのは「退場せずに継続すること」ですから。

しかし、もしあなたが「効率」を重視して

年初一括投資を選択したのであれば、

自分の資産全体に対してその論理が貫けているか、

一度見直してみる価値はあります。

まとめ:NISAは「手段」であって「目的」ではない

新NISAという素晴らしい制度ができたおかげで、

私たちは「非課税」という言葉に敏感になりすぎてしまいました。

ですが、私たちの本来の目的は

「非課税枠を使い切ること」ではなく、

「資産を最大化して、豊かな未来を作ること」のはずです。

- NISA枠は最速で埋める

- 余剰資金があるなら、特定口座を恐れずに活用する

- 特定口座で増えた分を、毎年NISA枠へ移し替えていく

これが、複利の効果を極限まで引き出すための「最短ルート」です。

「残りの1,440万円」

ただ眠らせておくのはもったいないと思いませんか?

あなたの「お金」という名の兵隊さんに、

今日もフルタイムで働いてもらいましょう。

/

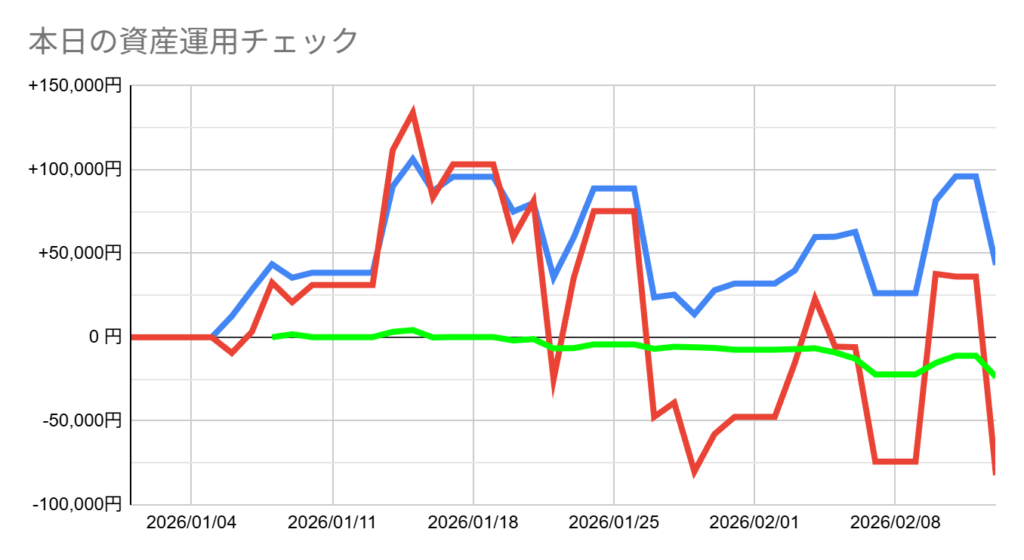

【本日の資産運用チェック】2026/02/13(金)現在

★★「またまた、AI関連の暴落から、いろんな方面に下落が広がっている感じです。ビットコインもあいかわらずの下落なので、全体が沈んでいる感じです‥。」😨👀★★

-320x180.png)

-1-320x180.png)

-320x180.png)

-320x180.jpg)

-320x180.png)