【Tosimizu日記】老後資金の見える化で気づいた「あと23年の現実」

.jpg)

はじめに:老後資金を改めて見直してみたら…

先日、ふと思い立って老後資金の現状を「見える化」してみた。

資産運用チェックは毎日チェックしていましたが、生活費は今まで通りでなんとかなるだろうと、詳細まではざっくりとした把握しかしていなかった。

そこで、現在使用している「資産運用チェックシート」を追加修正して、生活費の普通預金口座の収入・支出内容もチェックシートに付け加えを行い

「資産運用チェックシート+」

として資産運用と生活費、つまり「老後の資金の見える化」ができるようにした。

その結果……驚くべき事実が判明した。

1年間で250万円も減っていた!

昨年1年間で、生活費として使用している銀行口座の残高が250万円も減っていた。

パートではあるが、週3日働いているのにである。

確かに昨年までは「今しかできないことを楽しもう」と思い、旅行や趣味にお金を使うことも多かった。

だから、ある程度は想定していたものの……

250万円は、ちょっと想定を超えていた。

このペースだと、あと数年で生活費の口座の残高が0になる。

その後は、資産運用している分をどんどん取り崩していくことになる。

90歳まで生きる前提で再計算

「あと数年しかもたない? たしかに、今しかない…と好きなことにかなりつかったからな~。」

そう思い、改めて90歳まで生きる前提で再計算してみた。

すると、年間120万円(月10万円)の支出を削減すれば、90歳までは「年金+少しの余裕」でなんとかなる計算になった。

「月10万円か… いけるんじゃないか?」

と一瞬思ったが、すぐにこうも考えた。

「でも、月10万円削るって、具体的にどうするんだ?」

どうやって月10万円を削減する?

冷静になって、日々の支出を見直してみた。削減できそうな項目を洗い出す。

- コンビニ利用・外食 → ちょっと多いかも?

- ジム代 → 本当に元が取れているのか?

- サブスク → 使ってないのに払い続けているものはないか?

- 趣味・娯楽費 → 楽しみは削りたくないけど…

読者の皆さんも、こんなことを考えるかもしれない。

▶︎ 「コンビニや外食を減らせば、多少は節約できるけど、月10万円も削れる?」

▶︎ 「ジムをやめても健康は維持できる?」

▶︎ 「趣味や娯楽費を削ると、生活の楽しみがなくならない?」

これらに対する私の答えは、

「削るもの」と「削らないもの」を明確に決めることが大切。

例えば、

▶︎ コンビニ・外食は減らすけど、完全になくさない。

▶︎ ジムはやめずに、別の安い方法で運動する選択肢を探す。

▶︎ 趣味は大切にしつつ、コストを抑える工夫をする。

「ただ単に節約する」ではなく、「メリハリをつけた節約」にすることで、生活の満足度を下げずに支出を抑えられる…はず。

収入とのバランスを考える

現在、わたしはパートで月13~14万円の収入がある。年金額は伏せるが、収入と支出のバランスを考えると、無理なく生活できるラインを見極めることが大事だ。

そして何より大事なのは、

「お金の不安を減らしつつ、今の生活を楽しむこと」

パートの仕事もいつまでできるかわからないし、健康で人の世話にならないで生活できるのもそう長くはないと思う。

平均寿命と健康寿命を調べてみた。

| 指 標 | 男性 | 女性 |

|---|

| 平均寿命 | 81.05年 | 87.09年 |

| 健康寿命 | 72.57年 | 75.45年 |

上の表に当てはめてみると、

健康で好きなことをして生活を楽しむことができるのは、あと5年ぐらいかな…と。

そのあとは、医療費もかかってくるので、結局、好きなことにつかっていた費用がそのまま医療費になっていくのかもと思ってしまった。

結論:老後資金と今を楽しむバランス

資産運用をチェックするのは大事。でも、生活費の見える化も同じくらい大切だと痛感した。

これからは、

- 無駄な支出を減らしつつ、今の楽しみもキープする方法を考える

- 定期的に収支を見直しながら、長期的な計画を立てる

- お金の不安に振り回されず、充実した老後を送る工夫をする

このバランスを意識して、90歳まであと23年の人生をしっかり楽しんでいこうと思う。

読者の皆さんは、すでに「老後資金の見える化」を何らかの形で行っていると思いますが。もし、まだでしたら、「老後資金の見える化」をやってみてはどうだろう?

もしかすると、思わぬ発見があるかもしれないですよ。

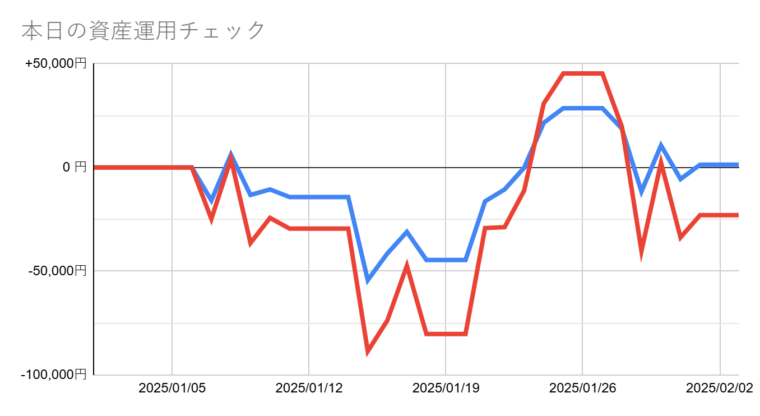

【本日の資産運用チェック】2025/02/03(月) 現在

※チェック表及びグラフの間違いを修正しました(評価損益に積立分が入っていたのを除きました)

| 本日の資産運用チェック | 前日比 | 評価損益(1/1~) |

| 楽天・オールカントリー | 0 円 | +1,382円 |

| 楽天・S&P500 | 0 円 | -22,923円 |

-640x360.jpg)

-640x360.jpg)

-320x180.jpg)

-320x180.jpg)

-320x180.png)

-320x180.png)